방문자의 요청으로 SPC삼립에 대해 포스팅 해보겠다.

제빵시장은 크게 양산빵 시장과 베이커리 시장으로 구분되며 양산빵은 당사가 시장을 주도하고 있고, 베이커리는 당사의 관계사인 주식회사 파리크라상의 파리바게뜨가 시장을 선도있다. 식품 제조별로 센터를 두어 최상의 제품을 생산하는데 역량을 집중하고 있으며, 종합 식품 회사로서의 변화를 꾀하고 있다.

주가추이를 살펴보자.

2015년까지 급격한 상승세를 이어오다가 그 이후 지속적인 주가의 하락이 확인된다.

연간 PER차트를 확인해보자.

수익성의 향상과 함께 주가가 상승하였으나 2015년 수익성의 향상에 비해 주가가 큰폭으로 상승하면서 PER이 매우 높아졌다. 그 후 큰 수익성의 변화가 크지 않았던것에 비해서 주가가 지속적으로 감소하여 PER이 과거의 수준으로 낮아진 것이 확인된다.

PER차트의 해석에 대해서는 아래의 글에서 자세히 설명하였으니 참고하도록 하자.

2019/10/17 - [투자일기] - 내가 선호하는 지표-2 : PER (주가수익비율)

내가 선호하는 지표-2 : PER (주가수익비율)

오늘은 지난 포스팅에 이어서 PER에 대해 알아보겠다. PER은 Price Earning Ratio의 약자로 우리말로 주가수익비율이라고 한다. (특정시점의) PER = (특정시점의 주가) ÷ EPS 위와 같은 공식으로 표현되는..

free86.tistory.com

최근분기의 분기별 연환산 PER차트를 확인해보자.

2016년 이후 수익성이 하락하는 추세가 확인되며 주가는 수익성의 하락보다 더 큰 폭으로 하락하여 현재 PER은 22로 최근분기를 기준으로 매우 낮은 수치를 기록하고 있다.(2012년 이후로 가장 낮은 PER 수치이다.)

참고하여야할 수치로 2009~2012년 까지는 PER이 12~20정도의 범위에 있었다.

다음은 매출액의 추이를 살펴보자.

2014년 이후 매출액은 지속적으로 늘어나고 있다. 2019년의 매출액도 증가하였고 증권사에서는 2020년 추정매출액도 증가할 것으로 보았다. 그에 비해 영업이익과 순이익이 매출액의 증가만큼 증가하지 못하고 있는 것이 확인된다. 최근분기 연환산 PER차트에서 확인했듯이 2016년 이후 순이익이 크게 향상되지 못하고 있다.

공시를 살펴보자.

2014년 -제빵사업부문에서의 TOP활동을 통한 제조원가 절감과, 물류합리화, 공정자동화 등의 종합적인 생산성 향상으로 이익율 개선.

- 지속적인 SKU합리화로 Value Chain의 비효율을 제거하고, 영업채널의 구조개선, 전사적인 비용절감 프로젝트 활동 등으로 수익성 향상.

- 자회사인 밀다원, 그릭슈바인, 에그팜의 꾸준한 판매확대와 수익성 개선.

2016년 식자재유통부문 사업확대에 따른 매출 및 손익개선

2019년 - 전기실적 대비 영업이익, 당기순이익 등의 감소 사유

: 종속회사(SPC GFS)의 비경상적 비용(대손상각비 등)이 당기에 반영 되었습니다.

2017년의 수익성 감소는 공시를 확인할 수 없어 뉴스자료를 검색해본 결과 식품소재부문의 부진 때문으로 보인다. 2019년 대손상각비 등 비경상적 비용이 반영되었다고 하는데 대손상각비란 지난 1년간 영업활동과 관련하여 상품의 분실, 판매대금의 결손 등으로 회수가 불가능한 채권을 비용으로 처리한 것을 말한다. 즉 일회성일 확률이 높아보이나 정확한 판단은 어려워 보인다.

2019년에는 추가로 매출액이 증가하였으나 영업이익은 감소하였는데 이는 원가의 상승으로 인한것으로 보인다.

적정주가를 판단하기에 어려운 부분이 있는데 종합하여 추론해 보자면 75,000원 전후로 보인다.

매출액규모가 점점 커지는 것을 긍정적으로 보고 원가를 성공적으로 줄여서 2020년 증권사의 추정실적을 이루어낸다면 110,000원 전후까지 상승할 수 있을 것이나 이는 예측의 영역이 크게 작용하므로 이를 근거로 투자하기에는 리스크가 크다.

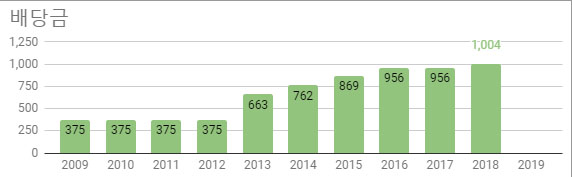

배당추이를 살펴보자.

2019년 배당공시는 아직 없다. 2018년 주당배당금 1,004원 현재 주가 78,600원을 기준으로 배당수익률은 1.3%이다. 2015년 이후 주가는 지속적으로 감소한것에 반해 배당은 2009년 이후 한번도 낮추지 않고 증가시켜온 것이 눈에 띈다.

다음은 안정성을 확인해보자.

부채비율과 당좌비율 모두 좋지않다. 안정성은 낮다.

종합하여 현재 시세차익을 얻을 목적으로 투자하기에는 리스크가 커보인다. 또한 배당에 후한 기업이나 안정성이 좋지 못해 장기간 보유하기에도 부담이 된다는 것이 내 생각이다.

**방명록에 분석을 원하시는 종목을 신청해주시면 시간이 허락하는 한 포스팅해보도록 하겠습니다.

**일하지 않고 같이 부자됩시다! (NO노동부자) 네이버에 '노노동부자' 를 검색해보세요!

'종목분석(노노동부자) > 2020년' 카테고리의 다른 글

| [KOSPI 096770] SK이노베이션 (0) | 2020.02.16 |

|---|---|

| [KOSDAQ 092730] 네오팜 (3) | 2020.02.16 |

| [KOSPI 002380] KCC (4) | 2020.02.13 |

| [KOSDAQ 086520] 에코프로 (0) | 2020.02.12 |

| [KOSDAQ 041830] 인바디 (0) | 2020.02.12 |

댓글