지니언스는 네트워크 접근제어(NAC) 솔루션 개발 사업을 주요 사업으로 영위하고 있다. 특이할만한 점은 국내 네트워크 접근제어 시장점유율 1위를 유지하고 있다. 특히 NAC부문은 72%수준의 점유율로, 매출 2위 기업 대비 약 5배 가량의 점유율을 기록하고 있다.

연간 PER차트를 확인해보자.

상장된지 얼마되지 않은 기업으로 현재 수익성에 비해 주가가 높은 것으로 보인다.

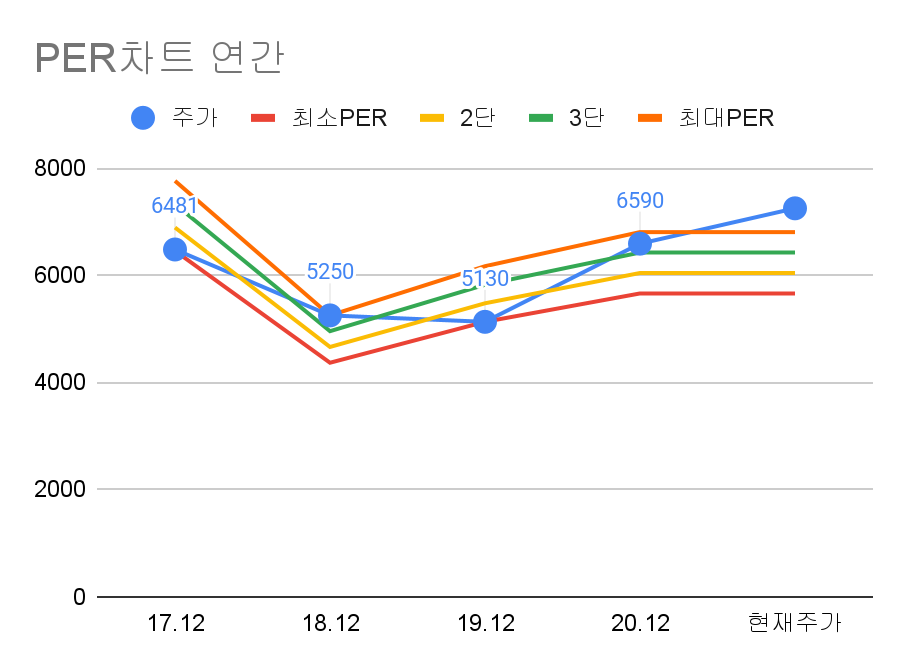

다음으로 연환산 PER차트를 확인해보자.

수익성의 큰 향상이 없었던 것에 비해 주가가 지속적으로 상승하여 현재의 주가는 고평가된 것으로 보인다.

상장된지 얼마되지 않아 자료의 양이 부족하긴하지만 PER차트를 통해 추정되는 적정주가는 5,300원 전후로 추정된다.

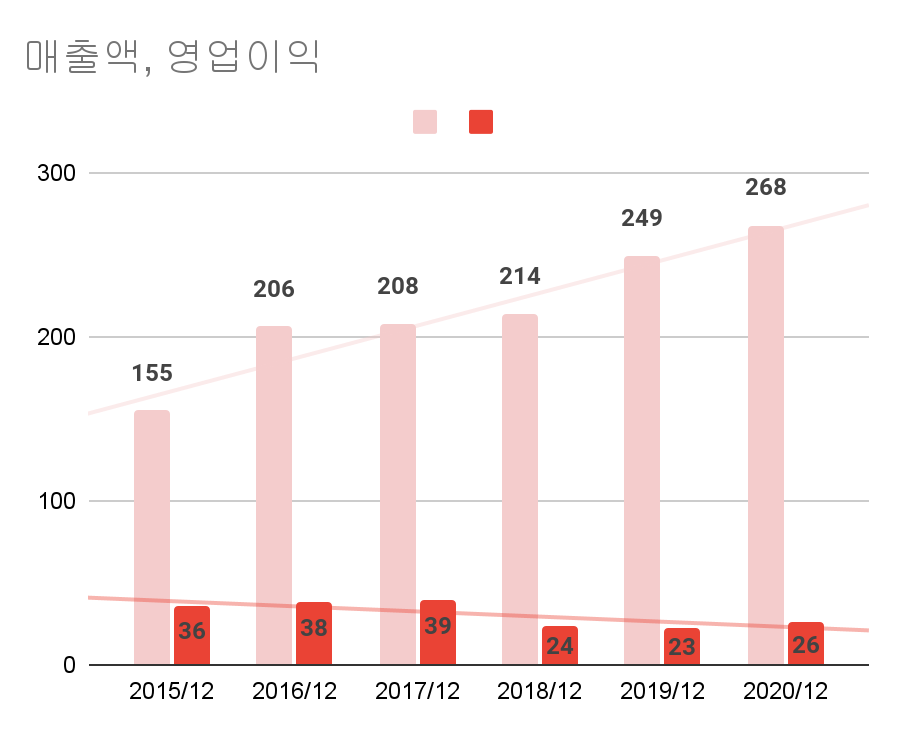

매출액, 영업이익 추이를 살펴보자.

매출액은 꾸준히 증가하고 있으나 영업이익이 그만큼 따라오지 못하고 있는 것이 확인된다.

공시를 살펴보자.

2020년 EDR사업의 성장 및 구독형 서비스로의 판매 형태 전환에 따른 손익구조 변화

2019년 신규사업(EDR) 및 글로벌시장 개척비용 증가

2018년 신규사업(EDR) 및 글로벌시장 개척비용 증가에 따른 영업이익 감소

2017년 전년 대비 영업외비용 감소로 당기순이익 증가

최근 매출의 증가에 비해 영업이익이 증가하지 못했던 것은 비용의 증가에 의한 것으로 보인다. 허나 이 비용이 매번 수반되는 것은 아닌것으로 보이고 사업의 확장을 위해 일시적으로 소요된 것으로 보인다.

주당배당금 추이를 살펴보자.

2020년 ㅂ

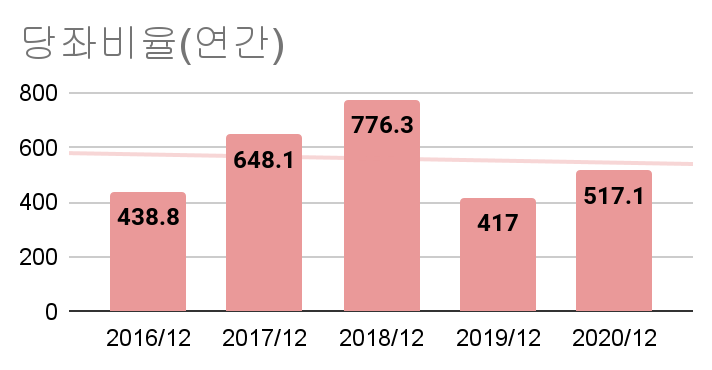

안정성을 살펴보자.

부채비율, 당좌비율 모두 준수한 수준으로 안정성이 좋은 기업으로 보인다.

결론적으로 상장된지 4년이라 아직 자료의 신뢰도가 많이 높지는 않으나 주가는 고평가되어있는 것으로 보인다. 단기간의 시세차익을 얻기는 어려워보이고 배당수익을 기대하기도 어려워보인다. 허나 꾸준히 매출규모가 증가하고 있고 안정성이 높은 기업으로 장기적 관점에서 투자를 해볼 수 있겠다.

**방명록에 분석을 원하시는 종목을 신청해주시면 시간이 허락하는 한 포스팅해보도록 하겠습니다.

*****일하지 않고 같이 부자됩시다! (NO노동부자) 네이버에 '노노동부자' 를 검색해보세요!****

'종목분석(노노동부자) > 2021년' 카테고리의 다른 글

| [KOSDAQ 079940] 가비아 (1) | 2021.05.21 |

|---|---|

| [KOSDAQ 09850] 현대이지웰 (0) | 2021.05.21 |

| [KOSDAQ 119860] 다나와 (0) | 2021.05.20 |

| [KOSPI 023590] 다우기술 (0) | 2021.05.20 |

| [KOSDAQ 214180] 민앤지 (2) | 2021.05.20 |

댓글