현대이지웰은 소프트웨어 자문 개발 및 공급업, 전자상거래업을 제공하는 기업으로 선택적 복지제도 관련 콘텐츠 제공 및 종합의료정보제공, 멘탈헬스케어, 여행관광 서비스를 주요 사업으로 영위하고있다.

기업이 자체 운영관리하는 사내 복지제도를 전문사업자에게 위탁함으로써 새로운 산업으로 성장하고 있다.

연간 PER차트를 확인해보자.

2016년 적자를 기록한 적이 있으나 그 후 수익성이 상승하고 있고 주가도 그에 따라 상승하여 적정한 주가를 형성하고 있는 것으로 보인다.

다음으로 연환산 PER차트를 확인해보자.

2018년 6월, 9월까지는 분기별로 연환산 순이익이 적자를 기록하였음이 확인된다. 그 후 수익성이 향상되어 2020년까지 수익성이 증가하였고 주가도 이에 따라 상승하여 현재 적정한 주가가 형성되어 있는것으로 보인다.

적정주가는 현재 주가와 가까운 11000원 전후로 추정된다.

매출액, 영업이익 추이를 살펴보자.

2016년을 제외하고는 매출액과 영업이익이 꾸준히 증가하고 있는것이 확인된다. 2020년에도 꾸준한 매출, 영업이익의 증가를 보여 코로나에 악영향을 받지 않은 것으로 보인다.

공시를 살펴보자.

2020년

고객사 위탁복지예산 증액 및 복지몰거래액 증가로 인한 매출액 및 영업이익이 증가, '20년 수익증권 평가이익 반영 등으로 법인세차감전계속사업이익 및 당기순이익 증가

2019년

-고객사의 위탁복지예산 증액 및 거래규모 성장으로 인한 매출, 영업이익 증가

-직전사업연도 대비 파생상품평가손실 감소에 따른 법인세비용차감전계속사업이익 및 당기순이익 증가

2018년

-고객사의 위탁복지예산 증액 및 거래규모 성장으로 인한 매출, 영업이익 증가

-파생상품평가손실에 따른 법인세비용차감전계속사업이익 및 당기순이익 감소

2017년

직전사업연도의 중국 수출 사업에서 발생된 판매관리비, 관련 매출채권 상각 등 손실 요인이 당해사업연도에는 모두 해소되었으며, 당해사업연도의 선택적복지 사업 거래대금 증가로 실적 개선이 이루어졌습니다.

2016년

중국 수출 사업 진행 등으로 인한 판매관리비 증가 및 관련 매출채권 상각, 출자금 손상, 기타 비용 반영 등

공시를 통해 2018년과, 2016년의 적자는 일시적인 요인에 의한 것으로 확인할 수 있다.

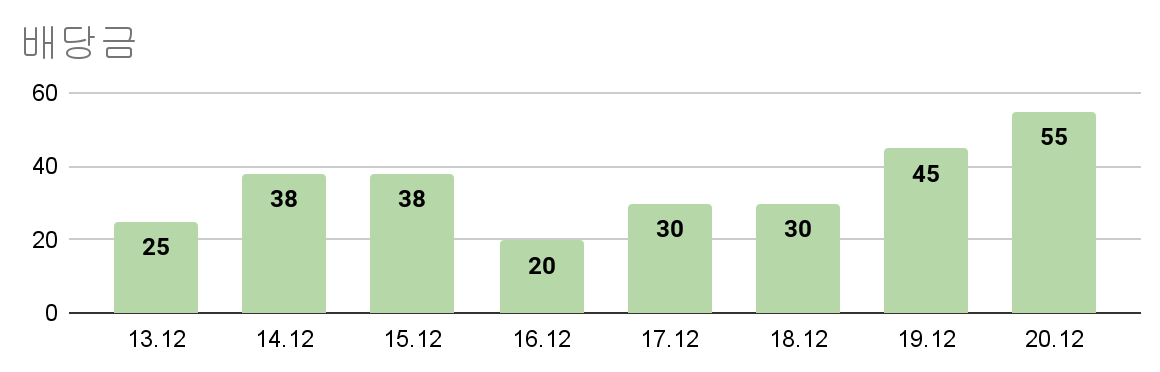

주당배당금 추이를 살펴보자.

2020년 주당배당금 55원을 기준으로 현재 주가 11,150원에 배당수익률은 0.49%로 배당으로 수익을 기대하기는 어려워 보인다.

안정성을 살펴보자.

부채비율이 100을 넘어 좋은 수치는 아니나 점점 줄어들고 있는 추세를 보이는 것이 그나마 위안이 된다. 당좌비율도 항상 100이상의 수치를 보이고 있는것은 아니나 최근 3년간의 추세는 증가하여 현재는 꽤 준수한 수치를 보이고 있다. 안정성은 좋지도 나쁘지도 않은 정도로 보인다.

결론적으로 현재 주가는 적정수준으로 단기간의 시세차익을 얻기는 어려워보인다. 그러나 지속적인 매출증가와 수익성증가를 보이고 있는 기업으로 중장기적인 주가의 상승을 기대해볼 수 있겠다. 반면에 배당수익은 기대하기 어렵고, 부채비율이 비교적 높은 것이 조금 아쉽다.

**방명록에 분석을 원하시는 종목을 신청해주시면 시간이 허락하는 한 포스팅해보도록 하겠습니다.

*****일하지 않고 같이 부자됩시다! (NO노동부자) 네이버에 '노노동부자' 를 검색해보세요!****

'종목분석(노노동부자) > 2021년' 카테고리의 다른 글

| [KOSPI 005930] 삼성전자 (0) | 2021.05.21 |

|---|---|

| [KOSDAQ 079940] 가비아 (1) | 2021.05.21 |

| [KOSDAQ 263860] 지니언스 (0) | 2021.05.21 |

| [KOSDAQ 119860] 다나와 (0) | 2021.05.20 |

| [KOSPI 023590] 다우기술 (0) | 2021.05.20 |

댓글