휴온스글로벌은 지주회사로 전환되어 투자, 브랜드수수료, 경영자문수수료, 임대수익 등 지주회사 사업과 보툴리눔 톡신 제품 사업을 영위하고 있다.

분할 후 존속회사인 주식회사 휴온스글로벌은 분할전 사업부문을 제외한 투자사업부문과 보톡스사업을 영위함과 동시에 지주회사로서의 역할을 수행하고 있고, 신설회사인 주식회사 휴온스는 의약품 사업부문 일체를 영위하고 있다.

2016년 5월 3일 기업 분할에 따라서 주식회사 휴온스글로벌로 사명을 변경했다.

**출처 : 에프앤가이드

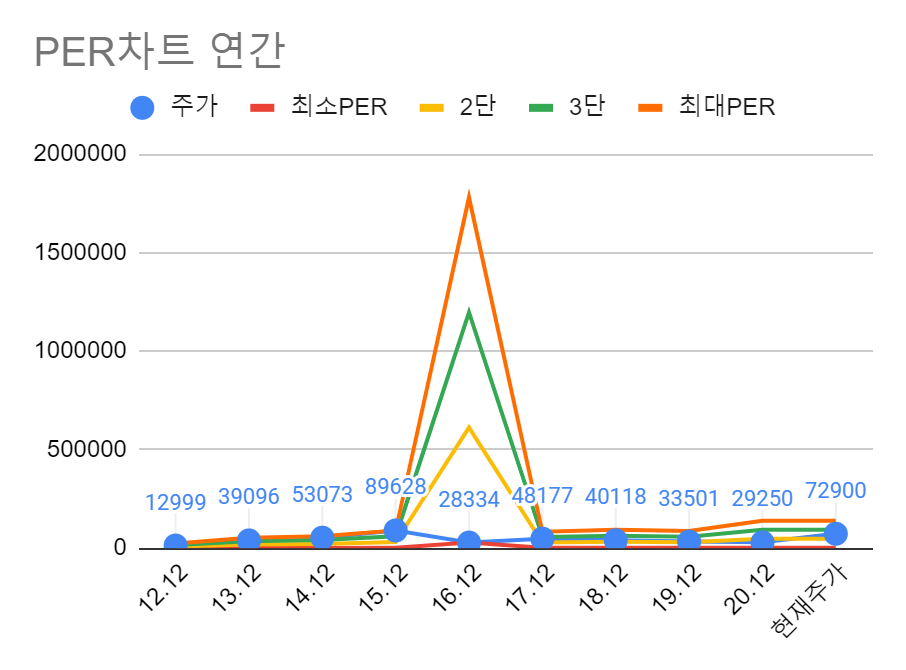

연간 PER차트를 확인해보자.

2016년 수익성이 너무 높아 PER차트가 의미의 해석이 어렵게 되었다. 공시를 통해 확인해 보겠지만 아마도 일회성 요인에 의해 수익성이 높아진 것으로 추정되니 2016년을 제외한 PER차트를 보자.

수익성이 증가하면서 주가도 증가하는 추세를 보이다가 2015년부터 수익성과 주가의 흐름이 어긋나기 시작했다. 2020년까지 수익성의 상승과 반대로 주가는 지속적으로 감소하다가 현재 주가가 급격하게 상승한 것이 확인된다.

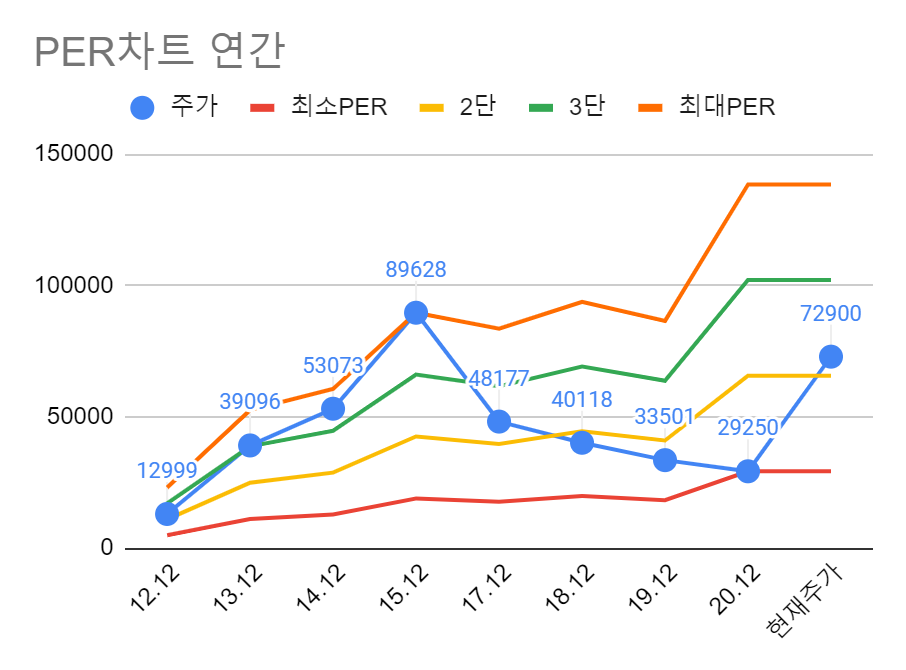

다음으로 연환산 PER차트를 확인해보자.

수익성은 횡보하고 있으나 주가는 지속적으로 떨어지다가 현재 갑작스러운 주가의 상승이 확인된다.

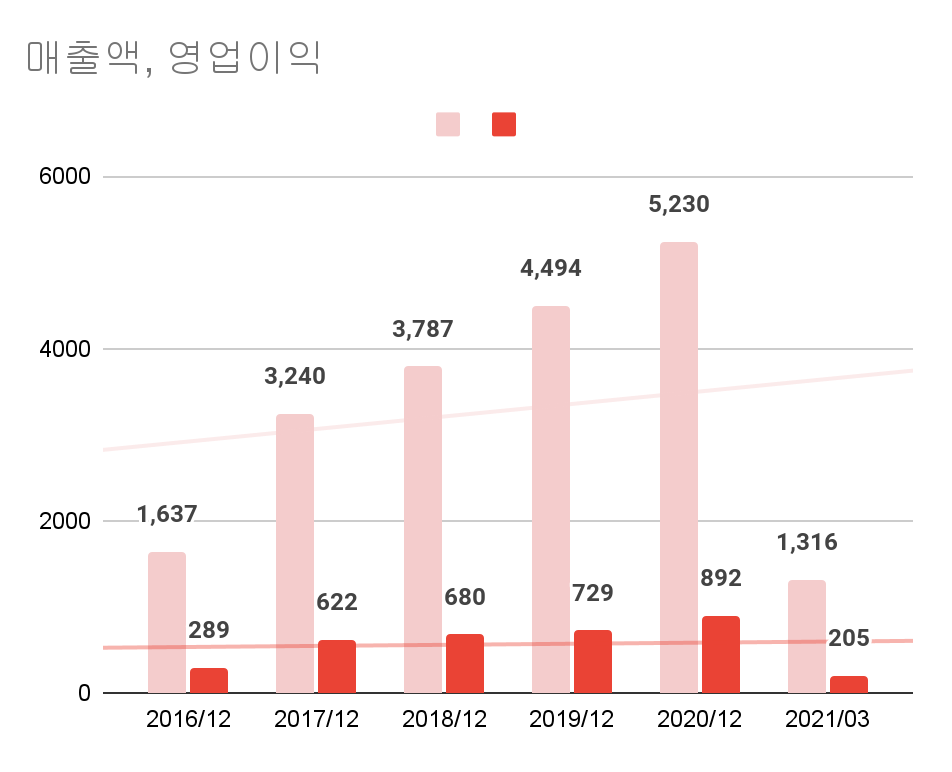

매출액, 영업이익 추이를 살펴보자.

매출규모가 지속적으로 증가하고 있으며 영업이익도 상승하고 있는 것이 확인된다. 2021년 1분기 실적도 준수한 것으로 보인다.

공시를 살펴보자.

2020년

- 보툴리눔 톡신 매출 증가에 따른 이익 증가

- 연결자회사 휴온스의 금융자산 평가이익 증가

- 연결자회사 휴메딕스의 에스테틱 사업부문

- 매출 증가에 따른 이익 증가

2017년

-휴온스글로벌은 2016년 5월 인적분할 등을 통해 지주회사로 전환하였으며, 2016년 08월 12일자로 휴온스에 대한 지분 41%를 확보함에 따라 상기 직전사업연도(2016년) 해당회사에 대한 매출액은 5개월치(08월 ~ 12월)만 연결되었습니다.

-휴온스글로벌은 분할 전 보유하고 있던 제약사업부문을 분할신설회사인 휴온스에게 이관하였습니다. 이에 따라 분할회계기준에 근거한 중단사업처분이익이 발생하여 상기 직전사업연도(2016년) 당기순이익이 증가하였습니다.

-상기 직전사업연도(2016년) 당기순이익은 K-IFRS 2117호에 따른 일시적 회계처리로서, 현금흐름을 수반하지 않습니다.

-휴톡스(보툴리눔톡신) 매출 증가

2016년

-휴온스글로벌은 인적분할 등을 통해 지주회사로 전환하였으며, 2016년 08월 12일자로 휴온스에 대한 지분 41%를 확보함에 따라 해당회사에 대한 매출액은 5개월치(08월 ~ 12월)만 연결되었습니다.

-휴온스글로벌은 분할 전 보유하고 있던 제약사업부문을 분할신설회사인 휴온스에게 이관하였습니다. 이에 따라 분할회계기준에 근거한 중단사업처분이익이 발생하여 당기순이익이 증가하였습니다.

-상기 당기순이익은 K-IFRS 2117호에 따른 일시적 회계처리로서, 현금흐름을 수반하지 않습니다.

앞서 연간 PER차트에서 확인했던 2016년의 수익성 상승은 일시적인 회계처리에 의한 것으로 확인된다. 그 외에 지주회사변경과정에서의 회계처리사항에 대한 공시가 확인되고, 주요 제품인 휴톡스의 매출증가로 매출규모가 꾸준히 증가한 것으로 확인된다.

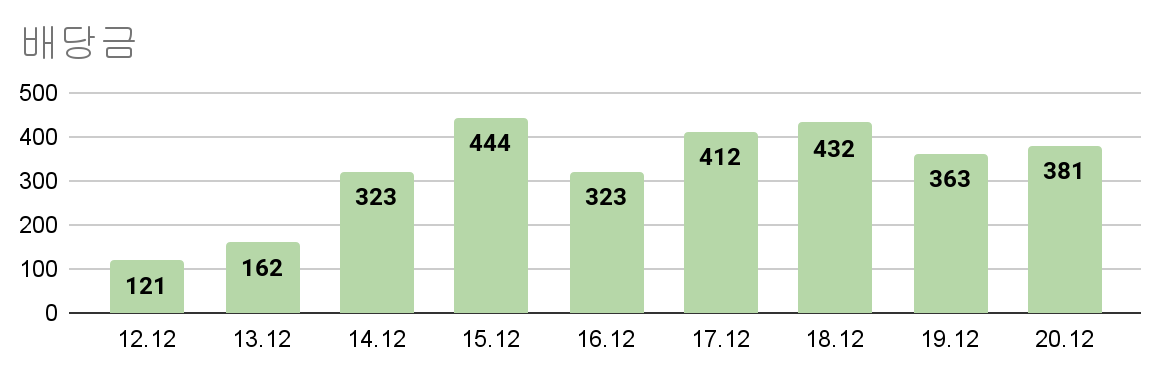

주당배당금 추이를 살펴보자.

2020년 주당배당금 381원, 현재 주가 72,900원에 배당수익률은 0.52%로 배당수익을 기대하기는 어려워보인다.

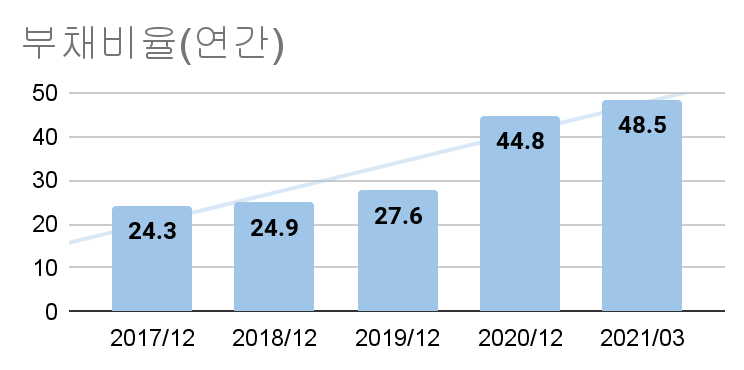

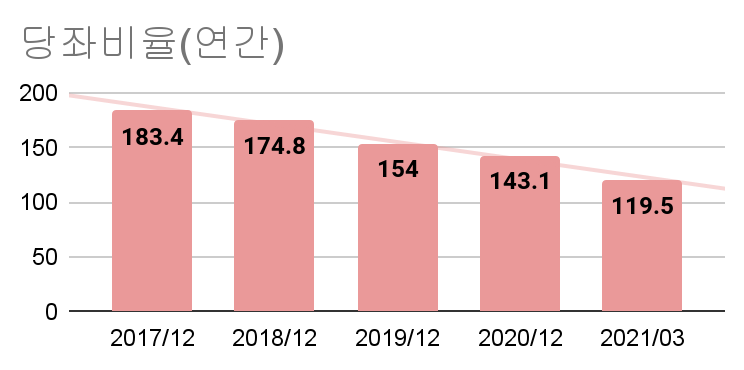

안정성을 살펴보자.

부채비율과 당좌비율 모두 괜찮은 수치를 보이나, 부채비율은 증가추세, 당좌비율은 감소추세에 있는 것이 마음에 걸린다. 그럼에도 현재 안정성은 좋은 편으로 평가할 수 있겠다.

결론적으로 2020년까지 주가가 과도하게 저평가되어있었으며 현재는 주가가 적절한 자리로 돌아온것으로 보인다. 다만 너무 단기간에 급격한 주가상승이 있었으므로 급격한 하락이 이어질 수 있는 점을 염두에 두는 것이 좋겠다. 기업자체는 안정성과 성장성 모두 준수한 좋은 기업나 현재 단기간의 급격한 주가상승이 투자에 걸림돌로 보인다.

적정주가(2021년 5월 26일기준) : 70,000원

투자가치(2021년 5월 26일기준) : ●●●○○ (3점/5점)

**방명록에 분석을 원하시는 종목을 신청해주시면 시간이 허락하는 한 포스팅해보도록 하겠습니다.

*****일은 딱 하고싶은 만큼만하고 같이 부자됩시다! (NO노동부자) 네이버에 '노노동부자' 를 검색해보세요!****

'종목분석(노노동부자) > 2021년' 카테고리의 다른 글

| [KOSPI 068270] 셀트리온 (0) | 2021.05.26 |

|---|---|

| [KOSPI 171090] 선익시스템 (0) | 2021.05.26 |

| [KOSPI 012450] 한화에어로스페이스 (2) | 2021.05.25 |

| [KOSPI 102460] 이연제약 (0) | 2021.05.25 |

| [KOSPI 011200] HMM (0) | 2021.05.24 |

댓글